국내 게임 업계 현황

1. 게임 업계의 Big 3

3N으로 불리는 국내 게임 업계 빅(Big) 3 회사는 넥슨(NEXON), 넷마블(Netmarble), 엔씨소프트(NCSOFT)입니다. 이들이 빅 3 또는 N3라고 불리는 이유는 국내 게임 시장 매출의 절반 이상을 차지하고 있기 때문입니다.

넥슨은 일본 도쿄증권거래소에 상장되어 있고, 엔씨소프트와 넷마블은 코스피(유가증권) 시장에 상장되어 있습니다.

2020년은 코로나로 비대면 수요가 증가한 덕분에 3사 모두 역대 최고 매출을 달성했습니다.

| 구분 | 넥슨 | 넷마블 | 엔씨소프트 | 합계 |

| 2020 매출 | 3조 | 2.5조 | 2.4조 | 7.9조 |

게임 업계 1위인 넥슨(NEXON.Co.,Ltd.)은 사상 처음 연 매출 3조 원을 달성했습니다(2,900억 엔을 원화로 환산).

넷마블도 지난해 새로 선보인 '세븐나이츠2'의 성공으로 2020년 연 매출 2.5조를 달성하며 4년 연속 연 매출 2조 원 대를 기록했습니다.

엔씨소프트는 모바일 게임인 '리니지M'과 '리니지 2M'의 인기로 인해 2019년 매출 1.7조를 단숨에 넘어서 2020년 연 매출 2.4조를 달성하며 처음으로 매출 '2조 클럽'에 가입했습니다.

3N의 2020년 매출 합계가 7.9조 원에 이릅니다. 하지만 빅3를 제외하고 연 매출 1천억 원 이상을 달성한 기업은 국내 게임 상장사 34개 중 16개사에 불과하여 양극화 현상이 심합니다.

2021.03.12 - [주식독학] - 게임 산업 분석(+비즈니스 모델)

2. 게임 상장사 현황

현재 국내 주식 시장에 상장된 회사 중 게임을 주 업종으로 하는 회사는 34개사입니다. 이하 매출액이 1,000억 원 이상인 회사의 현황을 살펴보도록 하겠습니다.

(1) 넷마블 (251270 코스피)

- 다수의 흥행작 보유

- 매출 증가 및 수익성 상승

▶ 주요 주주 현황

▶ 기업 개요

- 2011년 11월 자회사 주식 보유 및 관리, 소프트웨어 개발 및 공급업을 영위하기 위하여 씨제이이앤엠(주)로부터 물적분할되어 설립되었음.

- 넷마블넥서스(주), 넷마블엔투(주), 넷마블네오(주) 등의 게임 개발 자회사가 개발한 게임 등을 퍼블리싱하는 사업을 전문적으로 영위하고 있음.

- 2013년부터 모바일게임에 집중, 다수의 흥행작과 안정적인 퍼블리싱 역량을 보유한 업체로, 2016년 12월 출시한 리니지2 레볼루션이 흥행에 성공하였음.

▶ 기업 현황

- 리니지2 레볼루션 및 마블퓨쳐파이트, 쿠키잼 등의 모바일게임 노후화에도 일곱 개의 대죄 글로벌 흥행, 신작 출시 등으로 전년동기대비 매출 증가.

- 매출 증가에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 상승, 법인세비용 감소로 순이익률 역시 상승.

- 기존 인기게임의 흥행 지속 및 신작 세븐나이츠2, 마블 IP 게임 출시와 A3: 스틸얼라이브 글로벌 출시 등으로 매출 성장세 이어갈 전망.

(2) 엔씨소프트 (036570, 코스피)

- 국내 게임 시장점유율 선두업체

- 큰 폭의 매출 신장, 수익성 상승

▶ 주요 주주 현황

▶ 기업 개요

- 온라인게임 사업을 포함한 디지털 엔터테인먼트 관련 인터넷 사업을 영위, 국내를 거점으로 북미 및 유럽 등에 우수한 게임 콘텐츠 공급.

- 종속기업으로 엔씨소프트서비스(콜센터 운영), 엔씨다이노스(프로야구단 운영) 등과 온라인게임 서비스를 공급하는 해외법인을 보유하고 있음.

- 리니지와 아이온 및 블레이드앤소울, 길드워2와 와일드스타, 리니지M 등 인기 게임 보유로 글로벌 유저 대상 높은 인지도 형성.

▶ 기업 현황

- 아이온 및 블레이드앤소울의 노후화에도 리니지, 리니지2의 양호한 성장, 모바일게임 리니지2M의 흥행 등으로 전년동기대비 매출 크게 신장.

- 큰 폭의 매출 신장에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승, 외화 관련 영업외수지 저하, 법인세비용 증가에도 순이익률 상승.

- 리니지2M의 1주년 대규모 업데이트 및 대만 출시, 신작 블레이드앤소울2 출시 등으로 양호한 매출 성장세 이어갈 전망.

(3) 엔에이치엔 (181710 코스피)

- 엔에이치엔주식회사에서 게임사업을 인적분할하여 설립(게임 매출이 차지하는 비중이 30%내외)

- 매출 증가 및 수익성 상승

▶ 주요 주주 현황

▶ 기업 개요

- 온라인게임과 모바일게임에서 주 수익원을 창출, 간편결제서비스인 페이코 및 웹툰 코미코를 서비스하고 있음.

- 주요 모바일게임은 ‘라인디즈니쯔무쯔무’, ‘라인팝2’ 등이며, 마켓에 직접 출시하거나 카카오톡, 라인 등의 플랫폼을 활용하고 있음.

- 신규사업으로 다양한 국가에서 물건을 서로 구매 및 판매할 수 있는 Cross Border 형태의 전자상거래 관련 사업에 진출, 사업영역 확대에 주력하고 있음.

▶ 기업 현황

- 웹보드게임의 성장 및 온라인쇼핑 성장에 따른 페이코 거래액 증가, 콘텐츠 수익 증가 등으로 전년동기대비 매출규모 확대.

- 매출 증가에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 상승, 지분법이익 증가, 법인세비용 부담 완화 등으로 순이익률도 상승.

- 용비불패M, 크리티컬옵스: 리로디드, 디즈니 츠무츠무 스타디움 등의 신작 출시와 페이코 거래액 증가 등으로 매출 성장세 이어갈 전망.

(4) 더블유게임즈 (192080 코스피)

- 소셜 카지노 게임에 특화

- 2020년 글로벌 소셜 카지노 시장 점유율 8.1%, 4위

- 매출 신장에도 수익성 하락

▶ 주요 주주

▶ 기업 개요

- 2012년 5월 온라인게임 및 개발서비스를 주 사업목적으로 설립되었으며, 2019년 3월 코스닥에서 코스피로 이전상장하였음.

- 테이브5 페이스북 글로벌서비스 개시와 더블유빙고 IOS모바일앱 출시 및 캐치몬스터페이스북 글로벌서비스 개시 등 활발한 영업활동 전개.

- 주요 제품인 소셜카지노게임을 페이스북과 APPLE 및 GOOGLE 등 플랫폼 사업자가 운영하는 웹게임 및 어플스토어를 통해 판매.

▶ 기업 현황

- 미국 내 COVID-19 확산 영향과 신규 슬롯 추가 등으로 더블다운카지노, 더블유카지노의 거래액이 증가한 가운데 국내도 양호한 성장세를 보이며 전년동기대비 매출 신장.

- 광고선전비 증가 등 영업비용 부담 확대로 전년동기대비 영업이익률 하락, 사채상환손실 발생 등으로 순이익률 하락.

- 미국의 COVID-19 사태 장기화가 예상되는 가운데 상반기 마케팅을 통한 신규유저 유입 효과 지속 등으로 매출 성장세 이어갈 전망.

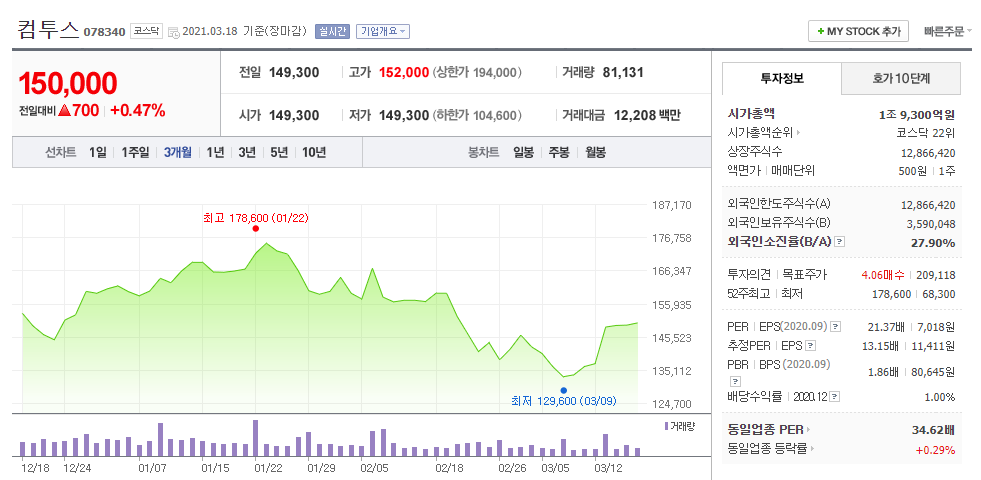

(5) 컴투스 (078340 코스닥)

- 국내 최초 모바일 게임 서비스 시작

- 서머너즈와 낚시의 신 등 인기게임보유

- 매출 증가에도 수익성 하락

▶ 주요 주주

▶ 기업 개요

- 모바일게임 개발 및 공급을 주요 영업으로 영위, 1998년 7월 설립되었으며 2007년 7월 코스닥시장에 상장됨.

- 모바일게임 개발 및 공급사업을 영위하는 Beijing Raymobile, Gamevil Com2uS JAPAN, 데이세븐, 노바코어 등을 연결대상 종속회사로 보유.

- 인기 게임 서머너즈워의 장기흥행과 함께 일본과 중국 등에서 마케팅 활동 지속, 스포츠 장르게임 부문에서 경쟁력 확보하고 있음.

▶ 기업 현황

- 서머너즈워 프로모션 및 업데이트에 따른 신규 유저 증가와 패키지 판매 증가, 야구라인업 확대 등으로 전년동기대비 매출 증가.

- 원가구조 저하로 전년동기대비 영업이익률 하락, 지분법손실 및 법인세비용 증가 등으로 순이익률 하락, 그러나 양호한 수익구조 견지.

- 서머너즈워 대규모 업데이트 및 글로벌 IP 콜라보레이션, 글로벌 e스포츠 대회 SWC 진행 등으로 매출 성장세 이어갈 전망.

(6) 카카오게임즈 (293490 코스닥)

- 카카오의 주력 게임사

- 모바일 게임 매출 증가

▶ 주요 주주

▶ 기업 개요

- 동사는 2015년 카카오 계열사로 편입되어 모바일 플랫폼 사업을 영위 하였으며, 2016년 다음게임과 합병하고, 2017년 카카오의 게임사업 부문을 양수하였음.

- 모바일게임은 카카오톡 기반의 소셜 기능을 접목한 캐주얼게임을 시작으로 2016년 상반기부터 본격적으로 퍼블리싱 사업을 전개하고 있음.

- 모바일게임은 프린세스 커넥트, 테라클래식, 달빛조각사 등을 퍼블리싱하고 있으며, PC게임은 검은사막, 배틀그라운드, 패스 오브 엑자일을 퍼블리싱 하고 있음.

▶ 기업 현황

- COVID-19 확산에 따른 재택근무 및 등교 출석일수 감소로 실내활동시간이 길어짐에 따라 국내외 모바일 게임 및 골프사업 등의 매출호조로 전년동기대비 외형확대.

- 모바일 게임의 누적가입자수 확대를 통한 성장세 및 영업비용 부담 축소로 전년동기대비 영업이익률은 큰 폭의 상승세를 기록하였으며, 금융수지 증가로 순이익률 향상.

- COVID-19 장기화에 따른 게임이용객 증가 및 엘리온 정식 출시, 가디언 테일즈 모바일 전 세계 서비스 본격화를 통하여 국내외 매출증가 기대됨.

(7) 펄어비스 (263750 코스닥)

- 검은 사막 IP 확장 중

- 매출 감소에도 영업이익률은 상승

▶ 주요 주주

▶ 기업 개요

- 온라인게임 개발 및 퍼블리싱 사업을 영위하고 있으며, 2014년 12월 주력 게임 MMORPG 검은사막을, 2018년 2월 검은사막 모바일을 출시하였음.

- 한국, 북미/유럽, 일본, 러시아, 대만, 남미, 터키, 태국 등의 지역에 검은사막을 서비스하고 있으며, 2020년 5월 온라인게임 섀도우 아레나를 출시함.

- 종속기업 PearlAbyss Taiwan을 통해 검은사막을 대만 지역에 퍼블리싱하고 있으며, 대만 게임시장 내 높은 순위를 기록하고 있음.

▶ 기업 현황

- 온라인 및 콘솔 부문의 성장과 미주/유럽 지역의 이용자 증가에도 모바일 부문의 부진과 국내 및 아시아 지역 이용자 감소로 전년동기대비 매출 규모 축소.

- 광고선전비, 수수료 감소 등에 따른 비용 부담 완화로 영업이익률 전년동기대비 상승, 그러나 금융수지 저하와 법인세 증가로 순이익률은 정체, 여전히 우수한 수익구조 견지.

- 주력 검은사막 모바일의 부진 지속과 COVID-19로 크게 증가했던 북미/유럽 지역의 기저효과로 매출 성장 제한적일 듯. 21년 4분기 신작 붉은사막 출시 예정.

(8) 웹젠 (069080 코스닥)

- 대표게임 '뮤'를 기반으로 라인업 확대 중

- 매출 신장 및 수익성 상승

▶ 주요 주주

▶ 기업 개요

-

`뮤 온라인`, `R2`, `Metin2` 등 온라인 개발 및 서비스 및 `뮤 오리진` 모바일게임 서비스를 주요 사업으로 영위.

- 또한, 자체 플랫폼 웹젠닷컴을 통한 글로벌 퍼블리싱 사업 및 온라인게임IP를 활용한 게임IP제휴 사업을 진행하고 있음.

- 종속기업으로 게임 개발 및 서비스를 제공하는 (주)웹젠온네트, (주)웹젠체리힐과 다수의 해외법인을 보유하고 있음.

▶ 기업 현황

- 모바일게임 수익 감소에도 뮤 IP 게임과 메틴2 등 온라인게임의 양호한 성장, 로열티수익 증가 등으로 전년동기대비 매출 신장.

- 매출 신장에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 상승, 금융비용 및 법인세비용 증가 등에도 순이익률 상승, 양호한 수익성 견지.

- 국내에서 자체 신작 모바일게임 R2M를 출시한 가운데 중국에서 다수의 뮤 IP 기반 게임들을 출시할 예정인바, 매출 성장세 이어갈 전망.

(9) 네오위즈 (095660)

- 슈팅과 스포츠, RPG 등 다양한 게임 서비스

- 매출 신장 및 수익성 상승

▶ 주요 주주

▶ 기업 개요

- 게임포털 ‘피망’과 ‘피망플러스’ 서비스 운영 및 온라인/모바일게임 콘텐츠 개발과 퍼블리싱을 주요 사업으로 영위.

- 종속기업으로 (주)네오위즈에이블스튜디오, (주)네오위즈플레이스튜디오, (주)게임온, (주)애디스콥, (주)네오팝 등을 보유하고 있음.

- 국내와 일본시장을 중심으로 온라인게임과 모바일게임의 개발 및 서비스에 집중, 일본 외에도 현지파트너를 통한 게임유통으로 시장저변 확대.

▶ 기업 현황

- 자회사 게임온의 검은사막 일본 퍼블리싱 중단 등에도 규제 완화에 따른 웹보드게임의 호조, 모바일게임의 양호한 성장으로 전년동기대비 매출 신장.

- 매출 신장에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 상승, 당기손익인식금융자산 관련 영업외수지 저하, 법인세비용 증가에도 순이익률 상승.

- 웹보드게임의 견조한 성장, 브라운더스트, 킹덤 오브 히어로즈의 업데이트 및 신작 출시, 게임온의 로스트아크 일본 서비스 등으로 매출 성장세 이어갈 전망.

(10) 네오위즈 홀딩스( 042420 코스닥)

네오위즈 모회사

▶ 주요 주주

▶ 기업 개요

- 동사는 1997년에 설립되어 온라인 게임포털 서비스인 피망과 온라인 커뮤니티 서비스인 세이클럽 등 인터넷 관련 서비스를 주요 사업으로 영위함.

- 2007년 게임사업부문을 인적분할하고, 인터넷 사업부문과 비계열사 투자부문은 물적분할하여 지주회사로 전환함.

- (주)네오위즈, (주)네오플라이, (주)네오위즈랩, (주)네오위즈에이블스튜디오, (주)네오위즈플레이스튜디오, (주)게임온 등의 종속기업을 보유.

▶ 기업 현황

- 자회사 게임온의 검은사막 일본 퍼블리싱 중단 등에도 웹보드규제 완화에 따른 네오위즈의 양호한 성장, 지주 및 인터넷 부문의 성장으로 전년동기대비 매출 신장.

- 매출 신장에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 상승, 법인세비용 증가에도 순이익률 역시 상승.

- 네오위즈의 웹보드게임 견조한 성장 및 신작 출시, 게임온의 로스트아크 일본 서비스 등 자회사의 양호한 성장으로 매출 성장세 이어갈 전망.

(11) 게임빌 (063080 코스닥)

- 사업지주회사로 전환 (컴투스의 최대주주)

- 매출 신장 및 영업이익 흑자 전환

▶ 주요 주주

▶ 기업 개요

- `피싱마스터`와 `다크어벤저` 시리즈 및 `별이되어라` 등 다수의 히트작 지속적인 배출, 글로벌유저 대상 브랜드 인지도 향상.

- 모바일게임을 서비스하는 미국, 싱가포르, 독일, 대만법인과 모바일게임 플랫폼을 서비스하는 (주)게임빌컴투스플랫폼을 종속기업으로 보유.

- 해외법인은 애플, 구글, 마이크로소프트, 닌텐도, 아마존, 텐센트 등의 플랫폼 사업자와 해외 이동통신사 등을 대상으로 영업활동을 전개하고 있음.

▶ 기업 현황

- 국내 및 미주에서의 모바일게임 성장에도 일본에서의 부진으로 자체사업이 역성장하였으나, 지주사 전환에 따른 컴투스 관련 지분법이익 반영으로 전년동기대비 매출 신장.

- 매출 신장에 따른 영업비용 부담 완화로 전년동기대비 영업이익 흑자 전환, 지분법이익 제거에도 순이익률 상승.

- 별이되어라, 빛의 계승자 업데이트 실시 및 게임빌프로야구 글로벌 출시, 컴투스의 실적 개선에 따른 지분법이익 기여로 매출 성장세 이어갈 전망.

(12) 미투온 (201490 코스닥)

- 풀팟홀덤, 풀하우스카지노 게임을 서비스

- 매출 신장 및 수익성 상승

▶ 주요 주주

▶ 기업 개요

- 주로 소셜카지노 게임을 웹 및 온라인과 모바일을 통해 서비스하고 있으며, 풀팟홀덤과 풀하우스카지노를 주력게임으로 보유.

- 대표 게임인 `풀하우스카지노`는 77개의 슬롯게임과 블랙잭, 바카라, 룰렛, 빙고, 식보 등 11개의 테이블 게임을 비롯하여 다양한 슬롯게임을 제공하고 있음.

- 국내시장은 동사가 직접 퍼블리싱을 수행하고 있으며, 해외시장은 손자회사인 Memoriki Limited를 통해 퍼블리싱하고 있음.

▶ 기업 현황

- 광고대행 수익 감소에도 북미 지역의 COVID-19 확산으로 소셜카지노게임 결제액이 증가한 가운데 캐주얼게임도 성장하며 전년동기대비 매출 신장.

- 매출 신장에 따른 원가 및 판관비 부담 완화로 전년동기대비 영업이익률 상승, 영업수지 개선으로 법인세비용 증가에도 순이익률 상승.

- 미주 지역의 COVID-19 장기화로 소셜카지노게임의 양호한 성장이 예상되며, 캐주얼게임 흥행 지속으로 매출 성장세 이어갈 전망.

(13) 위메이드 (112040 코스닥)

- 미르의 전설 및 이카루스 등 인기 게임 보유

- 매출 감소에도 영업 적자폭 축소

▶ 주요 주주

▶ 기업 개요

- 동사는 2000년에 설립되어 온라인 게임에 주력하다가 2007년 이후 퍼블리싱 사업으로 영역 확대, 2010년 모바일게임 개발회사를 설립하여 사업영역을 확대하였음.

- 온라인게임 `미르의전설2`와 `미르의전설3` 및 `이카루스`, 모바일게임은 `터치파이터`와 `신무` 등 인기 게임라인업 보유.

- 종속기업으로 (주)조이맥스, (주)위메이드엑스알, (주)위메이드넥스트, (주)전기아이피, (주)플레로게임즈 등을 보유하고 있음.

▶ 기업 현황

- 모바일 캐주얼게임 흥행 및 온라인게임 성장에도 모바일 RPG/액션게임 노후화, 라이선스게임 수익 감소 등으로 전년동기대비 매출규모 축소.

- 광고선전비 감소 등 영업비용 부담 완화로 전년동기대비 영업손실 규모 축소, 기타수익 증가 및 법인세비용 감소 등으로 순이익 흑자 전환.

- 신규 미르 IP 라이선스 게임 원시전기 흥행이 기대되는 가운데 미르의전설2 국내 출시, 신작 라이선스 게임 수기도락 중국 출시 등으로 매출 성장 가능할 전망.

(14) 조이시티 (067000 코스닥)

- 프리스타일 시리즈 등 다양한 게임 서비스

- 모바일 게임 호조로 매출 크게 신장, 순이익 흑자 전환

▶ 주요 주주

▶ 기업 개요

- 온라인 및 모바일게임의 개발 및 공급업을 주요 사업으로 영위, 자체개발한 스포츠게임 ‘프리스타일 시리즈’ 등 다양한 게임 보유.

- 게임 로딩시간의 단축과 보안 강화 등 게임환경 개선 목적 연구개발 지속하며 업계 내 입지 강화 도모.

- 2019년 자체개발한 건쉽배틀: 토털워페어, 사무라이쇼다운M, 자회사 씽크펀의 블레스 M 출시 등으로 모바일게임 부문의 라인업 확대.

▶ 기업 현황

- 모바일 전략게임 캐리비안의해적, 건쉽배틀의 이용자 확대 및 신작 블레스 모바일 출시, 온라인게임의 양호한 성장 등으로 전년동기대비 매출 크게 신장.

- 큰 폭의 매출 신장에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 크게 상승, 무형자산손상차손 제거, 법인세비용 감소 등으로 순이익 흑자 전환.

- 유명 IP를 활용한 모바일 전략게임 크로스파이어: 워존, 테라: 엔드리스워를 출시할 예정이며, 기존 게임의 흥행 지속으로 매출 성장세 이어갈 전망.

(15) 미투젠 (950190 코스닥)

- 미투온 자회사

- 풀팟홀덤, 풀하우스카지노 게임을 서비스

- 매출 신장 및 수익성 상승

▶ 주요 주주

(16) 선데이토즈 (123420 코스닥)

- 인기게임 애니팡 라인업 보유

- 매출 신장 및 수익성 상승

▶ 주요 주주

▶ 기업 개요

- 애니팡과 애니팡 사천성, 애니팡 노점왕 및 애니팡2, 아쿠아스토리와 라인트리오 등 카카오 및 라인플랫폼 기반 다수 모바일게임 보유.

- 2014년 연구개발활동을 위한 기업부설연구소 설립, 게임기획팀과 클라이언트개발팀, 서버개발팀 및 디자인개발팀과 QA팀을 구성.

- 다음카카오와의 전략적 제휴를 통합 웹보드 시장 개척, 다양한 채널을 통한 캐주얼게임 서비스와 유통환경 구축으로 모바일게임 대중화 구축.

▶ 기업 현황

- COVID-19의 전 세계적 확산과 함께 해외시장을 중심으로 디즈니팝 타운, 슬롯메이트 등의 모바일게임 흥행으로 전년동기대비 매출 신장.

- 매출 신장으로 영업비용 부담이 완화되어 전년동기대비 영업이익률 상승, 금융수지 개선, 법인세수익 증가로 순이익률 크게 상승.

- 기존 게임들의 국내외 서비스 강화, 신작 애니팡4의 매출 기여 및 3종의 모바일게임 출시 등에 힘입어 매출 성장세 이어갈 전망.

'주식독학 > 관련주 및 테마주 모음' 카테고리의 다른 글

| 야놀자 관련주 (0) | 2021.03.21 |

|---|---|

| 크래프톤 관련주 (0) | 2021.03.19 |

| 윤석열 관련주 종목별 이유 및 현황 2부 (0) | 2021.03.16 |

| 윤석열 관련주 종목별 이유 및 현황 1부 (0) | 2021.03.15 |

| 티몬 관련주 (0) | 2021.03.14 |